ここから本文です。

個人市民税・県民税・森林環境税の納税通知書に関するよくあるご質問

最終更新日 2025年6月9日

個人市民税・県民税・森林環境税の納税通知書のよくあるご質問を掲載しています。

※ このページは随時更新します。

※ 横浜市では個人の課税業務は各区役所税務課で行っています。

個別の課税内容に関するご質問は納税通知書に記載、もしくは本ページ下部に記載しているお住まいの各区役所税務課市民税担当にお問合せください。

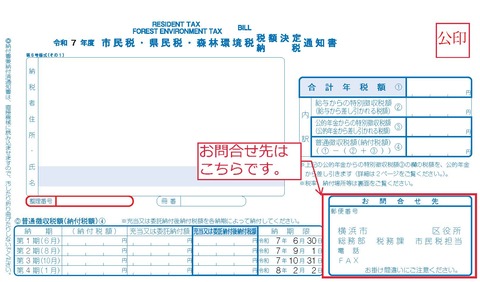

【納税通知書の課税内容の問合せ先】

※特別徴収に関する特別徴収義務者からの問合せは以下にお問合せください

財政局法人課税課特別徴収センター

電話:045-671-4471

メールアドレス:za-tokucho@city.yokohama.lg.jp

原則

- 納税通知書とはどのようなものですか。

- 納税通知書の記載内容の数字は何に基づくものですか。

- 納税通知書は毎年いつごろ送付されますか。

- 納税通知書はどのような人に届くのですか。

- 納税通知書は再発行できますか。

- 納税通知書の記載内容の確認方法について教えてほしい。

- 納付書はどのように支払えばいいのですか。

- 納付書が使える金融機関が知りたいです。

- 納付書が5枚届きました。どのような種類ですか。

- 納付書をなくしてしまったが、再発行できますか。

- 納付書の納期限を過ぎてしまったが、この納付書はもう使用できないのですか。

- 納税通知書だけで納付書が同封されていないが、どのような場合ですか。

- 自分がどのような納付方法になっているか確認したいです。

- 納税通知書が届かないがどういうケースが考えられますか。

- 海外に出国していますが納税通知書が届きました。支払う必要はありますか。

- 亡くなっている方の納税通知書が届いたがなぜですか。

- 会社を退職したら納税通知書が届くと聞いたがいつごろのなるのですか。

- 会社を退職したら納税通知書が二通届いたがなぜですか。

内容

- 通知書の記載内容に疑義があります。どのように確認すればいいですか。

- 納付書で支払うのではなく、会社に勤めているのでその会社の給与から差し引いてほしいのですが。

- 自分は会社勤めで毎月の給料から差し引かれるはずだが、納税通知書が届いたのはなぜですか。

- 納税通知書に記載されている所得控除額などが手元にある源泉徴収票と異なっているはなぜですか。

- 納税通知書に記載されている給与収入額が手取り金額と一致しないのはなぜですか。

- 納税通知書に記載されている給与収入額が手元にある源泉徴収票の金額と一致しないのはなぜですか。

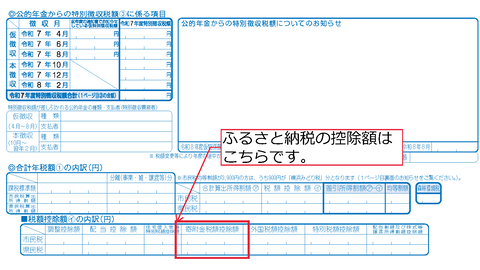

- ふるさと納税による控除額はどこに記載してありますか。

- すでに横浜市から引っ越ししているが、なぜ横浜市から納税通知書が届くのですか。

- 横浜市に住んでいるが、前に住んでいた自治体から通知書が届いたのはなぜですか。

その他

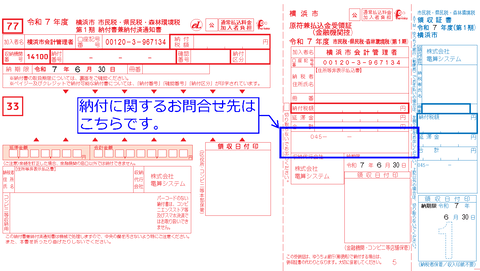

- 納付について相談がしたいが、どの窓口に連絡すればいいですか。

- 減免という制度について教えてください。

- 横浜みどり税について教えてください。

- 水源環境保全税について教えてください。

- 森林環境税について教えてください。

- 横浜みどり税と、森林環境税・水源環境保全税の違いについて教えてください。

令和7年度課税について

問合せ先

ご不明な点がある場合は、各区役所にお問合せください。

原則

課税される年度ごとに作成される個人市民税・県民税・森林環境税の税額をお知らせするものです。税額や根拠となる収入等を記載した通知書と金融機関やコンビニエンストア等、スマホ決済等で納付が可能な納付書を同封したものです。

個人市民税・県民税・森林環境税は1月1日~12月31日の所得を基に翌年に課税されます。記載している内容はその通知書の属する年度の前年(1月1日~12月31日)の所得です。この記載内容は、会社からの給与支払報告書、年金支払者からの年金支払報告書、個人住民税の申告書、所得税の確定申告書などを基に算出しています。

毎年、6月1日に発送します。1日が土日である場合は、翌月曜日に発送します。

例:6月1日(土曜日)→6月3日(月曜日)発送

個人市民税・県民税・森林環境税が課税されている方にお送りしています。

・納付書でお支払いいただく方

・口座振替の方

・年金から個人市民税・県民税・森林環境税が差し引かれる方

そのほか、税額が変更となった場合や、税額の還付が生じる場合などにお送りしています。このような場合は、お送りした理由は納税通知書に記載していますので、そちらをご確認ください。

送達された納税通知書の再発行はできません。納税通知書の送付を受けた方は、地方税法に基づき賦課処分されたという法的効果が発生します。したがって、納税通知書を再発行することは、一度賦課した税金をもう一度賦課することになってしまうため、再発行することができません。

税額や根拠となる収入等の記載内容を確認したい場合には課税証明書(有料)をお取りいただくことで確認できます。

納税通知書の記載内容の見方などについては、同封しているチラシをご確認ください。

こちらに同じものを掲載しています。

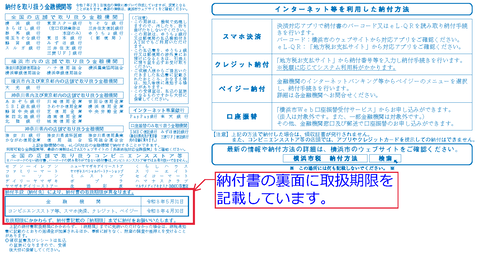

一部金融機関の窓口、コンビニエンストア等、スマホ決済等でお支払いいただけます。

【参考】市税の納付方法が知りたい

最新の情報はこちらでご確認ください。

【参考】市税の納付方法が知りたい

個人市民税・県民税・森林環境税は年税額を4期に分けてお支払いいただくことが可能なため、1期~4期の期ごとに分けた納付書とまとめてお支払いいただくことが可能な全期用納付書を同封しています。そのため1~4期の4枚+全期用1枚の5枚となっています。

再発行が可能です。各区役所の税務課収納担当にご連絡ください。

各区役所税務課一覧

ご不明な点がある場合は、各区役所にお問合せください。

全期(全額納付用)と記載されたものは納期限を過ぎると使用できません。

それ以外の納付書は裏面に記載のある取扱期限までは使用できます。

金融機関等でご納付の場合は、翌年度の5月31日まで使用できます。ただし、コンビニエンスストア等、スマホ決済、クレジットカード、ペイジー支払いの場合は翌年度の4月30日までのお取り扱いとなります。また、納期限後に納付されたことにより、延滞金が加算される場合があります。

※ 取扱期限に係わらず、納期限までに納付をお願いします。

【納付書の取扱期限の記載箇所】

納付いただく税額の全額が口座振替の方もしくは年金から個人市民税・県民税・森林環境税が差し引かれる方は、納付書でお支払いいただく金額がありませんので同封していません。納税通知書のみ送付しています。

納税通知書の1枚目に納付方法ごとの金額を記載しております。

【納付方法ごとの金額】

その年度の個人市民税・県民税・森林環境税が非課税である場合はお送りしていません。前年中に収入等があり税額が発生するはずなのに通知書が届いていない場合は、区役所税務課市民税担当までお問合せください。こちらにも掲載しています。

個人市民税・県民税・森林環境税はその年の1月1日を賦課期日としています。現在、横浜市に居住していない場合でも納付いただく必要があります。出国により現在日本に居住していない場合でも同様です。

※1月1日に横浜市に居住していない場合は、家屋敷課税に該当する方の場合があります。

事務所・事業所・家屋敷にかかる税

個人市民税・県民税・森林環境税はその年の1月1日を賦課期日としています。1月1日にご存命だった場合は、納税義務が相続人に承継されるため、その年の全額を相続人の方がお支払いいただく必要があります。

※ 既に相続放棄している場合は、区役所税務課市民税担当までご連絡ください。

会社の給与から税額を差し引く場合は、6月から翌年5月までの12回に分けて差し引きます。そのため、年の途中で退職する場合で差し引くことができなかった残りの税額がある場合は、個人でお支払いいただく方法へ切り替わり納税通知書が届く場合があります。

この切替後の納付書は、会社からの切替手続き後に送付します。退職の場合は切替手続きに1ヵ月から2ヵ月ほどかかる場合があります。

※会社を退職する際に残りの税額を全額最後の給与から差し引く場合はこの限りではありません。

以下のケースでは年度が異なる納税通知書が近しいタイミングで二通届く場合があります。お送りした納税通知書の年度をご確認ください。

例:令和7年2月に会社を退職した場合

令和6年度の個人市民税・県民税・森林環境税

退職時に残りの税額を全額最後の給与から差し引かれない場合は、納付書でお支払いいただくために切り替えた納税通知書が送付される。

令和7年度の個人市民税・県民税・森林環境税

給与から差し引くことができないため、納付書が同封された納税通知書が送付される。

内容

本市では、個人市民税・県民税・森林環境税の計算は各区役所税務課市民税担当で行っています。

計算方法や内容に疑義がある場合は、通知書をお送りしている、区役所税務課市民税担当までお問合せください。通知書にお問合せ先を記載しています。

納期限が過ぎていない納付書分から切り替えることが可能です。お勤めの会社の経理担当者様にご相談ください。なお、納期限が過ぎている場合は、切り替えることができないため納付書にてお支払いください。

給与から差し引く以外の個人市民税・県民税・森林環境税がある方にお送りしています。通知書に税額の内訳を記載していますのでご確認ください。

ご不明な点がある場合は、納税通知書をお送りしている区役所税務課市民税担当までお問合せください。通知書にお問合せ先を記載しています。

個人市民税・県民税・森林環境税は所得税と控除額の基準が一部異なるため、所得税の源泉徴収票と個人市民税・県民税・森林環境税の納税通知書では、一致しない場合があります。(基礎控除額、扶養控除額など)

【参考】

所得控除(令和3年度課税以降)

ご不明な点がある場合は通知書をお送りしている、区役所税務課市民税担当までお問合せください。通知書にお問合せ先を記載しています。

個人市民税・県民税・森林環境税の算定の基礎となる給与収入金額は、いわゆる手取り金額ではありません。所得税や社会保険料などが差し引かれる前の金額です。この給与収入金額は、お勤めの会社からご提出いただいた給与支払報告書やご自身の申告書等に基づいています。

ご不明な点がある場合は、納税通知書をお送りしている区役所税務課市民税担当までお問合せください。通知書にお問合せ先を記載しています。

複数の会社からの給与収入がある場合が考えられます。複数の給与収入がある場合は、退職等により年末調整で前職分として合算されている場合を除き、すべての給与収入を合算して個人市民税・県民税・森林環境税の算定の基礎とします。また、源泉徴収票の年分についても、改めてご確認ください。

ご不明な点がある場合は通知書をお送りしている、区役所税務課市民税担当までお問合せください。通知書にお問合せ先を記載しています。

納税通知書の税額控除の内訳欄に記載しています。ふるさと納税という名称ではなく、寄附金税額控除として記載されています。

【ふるさと納税の控除額】

個人市民税・県民税・森林環境税はその年の1月1日を賦課期日としています。1月1日に横浜市にお住まいだった場合は、その年の個人市民税・県民税・森林環境税の全額を横浜市に納めていただくことなります。

個人市民税・県民税・森林環境税はその年の1月1日を賦課期日としています。1月1日に横浜市にお住まいではない場合は、その年の個人市民税・県民税(名称は自治体により異なる場合があります)・森林環境税は横浜市に引っ越しする前にお住まいだった自治体に全額納めていただくことなります。

その他

災害により被害を受けた方、生活保護を受けている方や個人市民税・県民税・森林環境税の納税が著しく困難な状況の方等が、所有する資産、能力、その他あらゆるものの活用を図り、徴収猶予等によっても、なお個人市民税・県民税・森林環境税を負担する能力(担税力)が薄弱な状況であり、納税することが困難であると客観的に認められる場合は、「横浜市市税条例」及び「森林環境税及び森林環境譲与税に関する法律」等の規定により個人市民税・県民税の減免及び森林環境税の免除(以下「減免等」という。)を受けられる場合があります。

なお、減免等を受ける場合は、資産状況・預貯金等の調査や、生計を一にする親族の所得状況も考慮して審査するため、申請によって必ず適用されるものではありませんのでご留意ください。

詳細についてはこちらをご確認ください。

個人市民税・県民税の減免及び森林環境税の免除について

市内の樹林地の買取りや、まちなかでの緑の創出など、緑の保全・創出の取組を進めるために創設された横浜市独自の個人市民税の超過課税です。

詳細は「横浜みどり税の概要」をご覧ください。

将来にわたり県民が必要とする良質な水の安定的確保を目的として、水源環境の保全及び再生に資する事業の充実を図るために創設された神奈川県独自の個人県民税の超過課税です。

詳細は「水源環境を保全・再生するための個人県民税の超過課税について(神奈川県ホームページ)」(外部サイト)をご覧ください。

温室効果ガス排出削減目標の達成や災害防止等を図るため、森林整備等に必要な財源を安定的に確保する観点から創設された国税です。

詳細は「令和6年度から森林環境税の課税が始まります」をご覧ください。

「横浜みどり税」は、本市独自の超過課税であり、市内の樹林地の買取りや、まちなかでの緑の創出など、緑の保全・創出の取組を進めるために創設されたものです。

一方で、「森林環境税」は、林業が成り立たない地方の山間部の森林整備や、国産木材の利用促進を主目的として創設された、全国一律で課される国税であり、神奈川県の超過課税である「水源環境保全税」は、水源環境の保全及び再生に資する事業の充実を図るために創設された県税です。

このように横浜みどり税と森林環境税・水源環境保全税は、それぞれ課税する目的や使途が異なるものです。

なお、国において、森林環境税と地方自治体の超過課税について、使途等を整理することにより併存しうるとの見解が示されています。

また、令和5年度の横浜市税制調査会の答申においても、横浜みどり税と、森林環境税・水源環境保全税は、「課税の趣旨・目的及び使途においてまったく異なっているものであり、二重課税には当たらない」と確認されています。

令和7年度課税について

令和6年度課税(令和5年分所得)と令和7年度課税(令和6年分所得)については、定額減税の適用の有無により税額に影響がある場合があります。

令和7年度課税(令和6年分所得)における個人市民税の定額減税の適用対象者は、令和6年分の個人住民税に係る合計所得金額が1,000万円超1,805万円以下の納税義務者のうち、控除対象配偶者を除く同一生計配偶者(国外居住者を除く。)を有する納税義務者の方にのみ定額減税が適用されます。この条件に当てはまらない納税義務者の方については、令和7年度課税において定額減税の適用はありません。そのため、収入金額、所得控除等が変わらない場合でも、定額減税の影響により税額が変わっている場合があります。

令和6年度分の定額減税の詳細は「令和6年度分の個人の市町村民税及び道府県民税の特別税額控除(定額減税)について」をご覧ください。

令和7年度分の定額減税の詳細は「令和7年度分の個人の市町村民税及び道府県民税の特別税額控除(定額減税)について」をご覧ください。

令和6年度課税(令和5年分所得)は、定額減税により他所得分に対して課税された税額が減税され、残額が年金から差し引く税額のみとなった方に該当していた可能性があります。

令和7年度課税(令和6年分所得)において、公的年金収入分に対して課税された年金から差し引く税額とそれ以外の他所得分に対して課税された税額がある場合は、ご自身でお納めいただく納付書を同封しています。

※令和7年度課税は一部の方を除き定額減税の適用はありません。条件については、上記Q1も併せてご確認ください。

問合せ先

ご不明な点がある場合は、各区役所にお問合せください。

※特別徴収に関する特別徴収義務者からのお問合せは以下にお問合せください

財政局法人課税課特別徴収センター

電話:045-671-4471

メールアドレス:za-tokucho@city.yokohama.lg.jp

このページへのお問合せ

財政局主税部税務課(個別の課税内容・申告のご相談についてはお答えできません。お住まいの区役所税務課にお問合せください)

電話:045-671-2253

電話:045-671-2253

ファクス:045-641-2775

メールアドレス:za-kazei@city.yokohama.lg.jp

ページID:272-896-568