- 横浜市トップページ

- 健康・医療・福祉

- 福祉・介護

- 各種給付金

- 【不足額給付】定額減税の補足給付

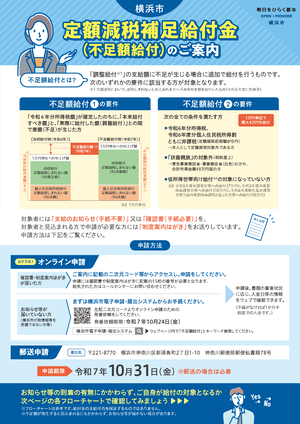

- 【不足額給付】定額減税を補足する給付金(不足額給付)のご案内

ここから本文です。

【不足額給付】定額減税を補足する給付金(不足額給付)のご案内

最終更新日 2025年8月12日

お知らせ

***********************************************************

<7月23日>

制度に関するお問合せの際は、源泉徴収票や確定申告書、

納税通知書等をご用意の上お問合せください。

※ただし、コールセンターでは給付額の確認や回答はできかねますのでご了承ください。

また、お手元に不足額給付に関する書類が届いている場合は、ご本人様のみ対応可能な内容もありますので、

原則ご本人様からご連絡いただきますようお願いいたします。

ご本人様からのお問合せが難しい場合は、オペレーターにその旨をお伝えください。

<7月21日>

現在、横浜市定額減税補足給付金(不足額給付)コールセンターへ

大変多くのお問合せをいただいており、電話がつながりにくくなっております。

ご迷惑をおかけして大変申し訳ありません。

時間を改めてお掛け直しくださいますよう、お願いいたします。

なお、コールセンターの開設時間は9時から19時(土日祝日を除く)です。

<7月17日>

内容を更新しました。

***********************************************************

The flyer in English(PDF:317KB)

- 〇定額減税補足給付金(不足額給付)の広報動画〇

- JR横浜線、横浜市営地下鉄、横浜市営バスにて放映中です。

目次

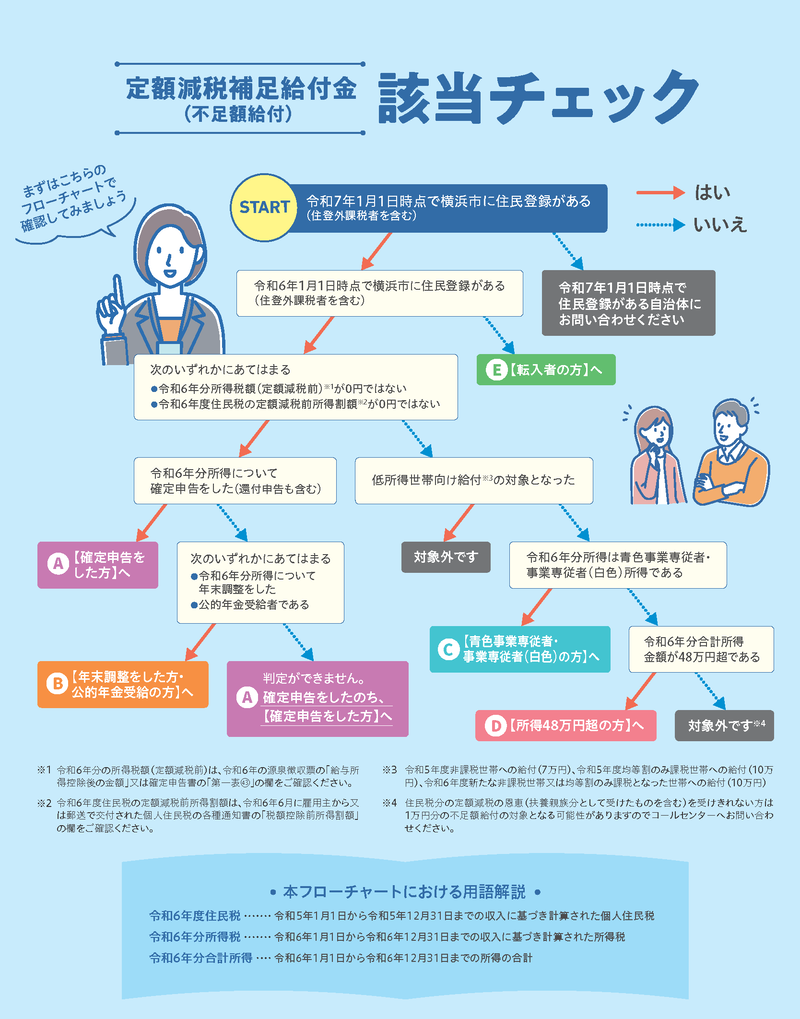

フローチャート

不足額給付①又は②のどちらに該当するかは、フローチャートをご確認ください。

※フローチャートは参考です。給付金の支給可否を保証するものではありません。

※定額減税しきれている方や調整給付の支給額に不足が生じていない方は、申請しても給付の対象とはなりません。

※外国税額控除等のある方は、フローチャートで判定できない場合もあります。お心当たりのある方は、コールセンターまでお問い合わせください。

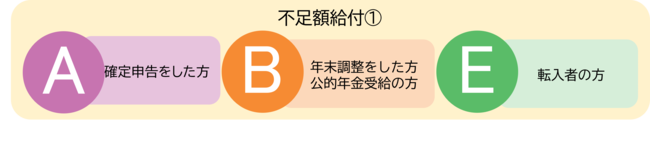

不足額給付①

不足額給付①

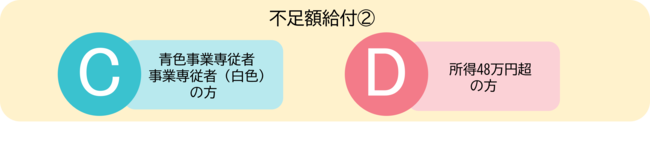

不足額給付②

不足額給付②

不足額給付①又は②(詳細はリンク先のフローチャートをご確認ください)

制度概要

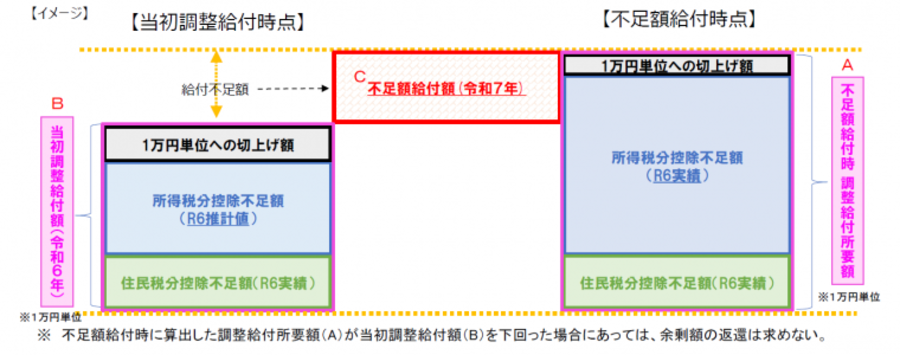

「不足額給付」とは、次のいずれかの事情により、令和6年度に実施した、定額減税しきれない方と見込まれる方への給付(当初調整給付※)の支給額に不足が生じる場合に、追加で給付を行うものです。

※令和6年度に、「定額減税しきれないと見込まれた方」に対しては、当該減税しきれないと見込まれた額を調整給付金(当初調整給付)として支給しています。

不足額給付①について

本来調整給付金として支払うべき額を再計算した結果、当初調整給付の給付額では不足が生じる方に給付を行います。

令和6年度に実施した「調整給付」(※1)の支給については、令和6年分所得税額の確定(令和6年12月31日)を待った場合、速やかな支援が行えないことから、令和5年の所得等を基に推計した「令和6年分推計所得税額」を用いて給付額を算定しています。

このため、「令和6年分所得税額」が確定したのちに、「本来給付すべき額」と、「実際に給付した額(調整給付)」との間で差額(不足)が生じた方に、不足する額を1万円単位で切り上げて給付します。

(※1 令和6年度に実施した「調整給付」の概要については、 「調整給付金(定額減税補足給付金)」をご確認ください。)

不足額給付①(対象になりうる例)

1. 令和5年と令和6年で所得が大きく変動した場合

- 令和5年所得よりも、令和6年所得が減少した場合(事業不振、退職等)(例1)

- 令和5年所得がなく、令和6年所得がある場合(学生の就職等)(例2)

- 税の更正(修正申告)により、令和6年度分個人住民税所得割が減少した場合(例3)

2. 令和6年中に扶養親族が増えた場合

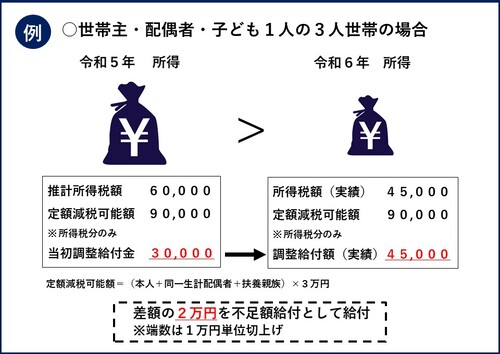

例1 令和5年所得よりも、令和6年所得が減少した場合(事業不振、退職等)

【解説】令和5年所得に基づく推計所得税額が6万円、所得税額分のみの定額減税可能額が9万円、調整給付は3万円であったが、令和6年所得が確定し、所得税額(実績)が4万5千円、所得税額分のみの定額減税可能額が9万円となり、調整給付(実績)は4万5千円となった場合、調整給付の3万円と調整給付(実績)4万5千円の差額である1万5千円が不足額給付として給付されるが、端数は1万円単位で切上げされるため、2万円が不足額給付として給付されます。

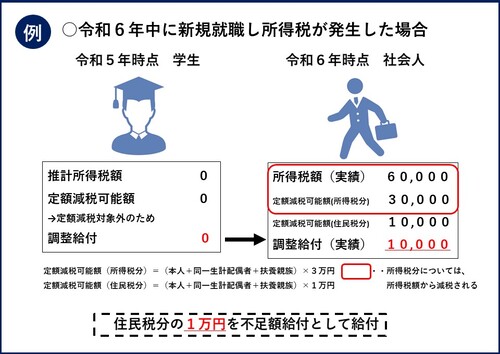

例2 令和5年所得がなく、令和6年所得がある場合(学生の就職等)

【解説】令和5年中は所得がなかったため、本人として推計所得税、調整給付ともに0円だった者が、就職等により、令和6年所得税額が6万円となった。この場合、定額減税可能額(所得税分)の3万円分が減税され、所得税額は3万円となる。一方で定額減税可能額(住民税分)については、令和6年度分住民税が発生していないことで、減税することができないため、住民税分の1万円が不足額給付として給付されます。

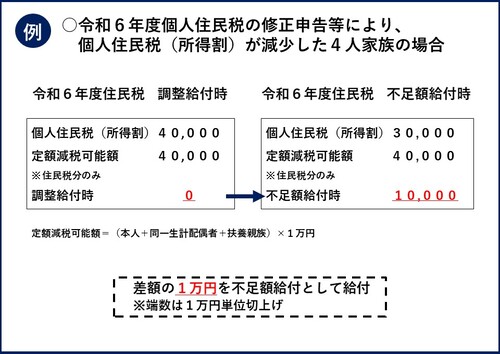

例3 税の更正(修正申告)により、令和6年度分個人住民税所得割が減少した場合

【解説】令和6年度住民税の当初決定時には個人住民税所得割額が4万円、個人住民税分のみの定額減税可能額が4万円のため、調整給付は0円であったが、当初決定後に税の修正申告を行ったことで、個人住民税所得割が3万円に減少した場合。

本ケースでは、減少後の個人住民税所得割で不足額給付の算定を行うため、個人住民税所得割が3万円、個人住民税分の定額減税可能額が4万円、不足額給付時の調整給付額は1万円となり調整給付0円と不足額給付時調整給付額1万円の差額の1万円が不足額給付として給付されます。

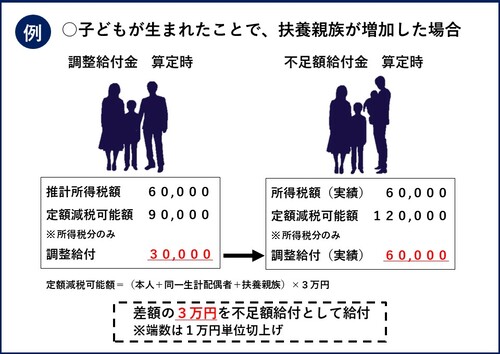

例4 令和6年中に扶養親族が増えた場合

【解説】令和5年の扶養状況は2人(妻、子1人)だったため、所得税分のみの定額減税額は9万円((本人+同一生計配偶者1人+扶養親族1人)×3万円)となるが、その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税額が12万円((本人+同一生計配偶者1人+扶養親族2人)×3万円)となった場合。

本ケースでは、令和5年所得に基づく推計所得税額が6万円、定額減税額が9万円で調整給付は3万円に対して、令和6年の所得税額(実績)が6万円、定額減税可能額が12万円となったことで、調整給付(実績)は6万円となる。これより、調整給付3万円と調整給付(実績)6万円の差額の3万円が不足額給付として給付されます。

(注意)個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

不足額給付②について

本人及び扶養親族等として定額減税の対象外であり、かつ令和5・6年度の低所得世帯向け給付金の対象世帯の世帯主、世帯員にも該当しなかった方に支給を行います。

次の全ての要件を満たす方に、最大4万円を給付します。ただし、令和6年1月1日時点で、国外居住者であった場合は3万円となります。

- 令和6年分所得税、令和6年度個人住民税所得割ともに非課税(定額減税前税額が0円)

→本人として定額減税対象外である方

- 「扶養親族」の対象外(税制度上の扶養親族等として定額減税の対象外であること)

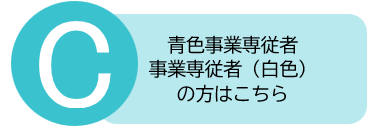

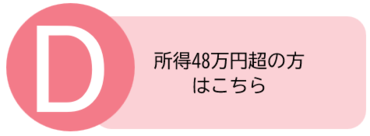

→青色事業専従者・事業専従者(白色)や、合計所得金額48万円超の方

- 低所得世帯向け給付(※2)の対象になっていない方

(※2 低所得世帯向け給付金とは、令和5年度非課税世帯への給付(7万円)、令和5年度住民税均等割のみ課税世帯への給付(10万円)、令和6年度新たな非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)です。)

不足額給付②(対象になりうる例)

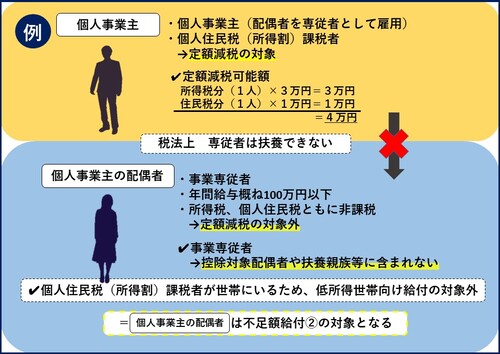

例5 課税世帯に属している「事業専従者(青色・白色)」

【解説】納税者である個人事業主の事業専従者(個人事業主の配偶者)であって、自身の給与収入がおおむね100万円に満たない者(所得税、住民税が非課税)が、世帯内に納税者(個人事業主)がいることで、低所得世帯向け給付金の対象ともならなかった場合、不足額給付の対象となります。

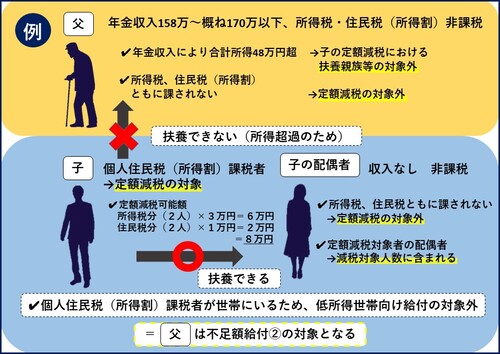

例6 課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税額及び令和6年度住民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)

【解説】本人(父)の合計所得金額は48万円を超えるが、所得控除や、本人(父)の状況により所得税・住民税(所得割)ともに非課税で、本人及び子の扶養親族としても定額減税の対象でないものが、納税者(子)等と同居しているため、低所得世帯向け給付金の対象にもならなかった場合、本人(父)は不足額給付の対象となります。

申請手続

手続方法について

【支給のお知らせが届いた方】

原則手続不要 ※口座変更等を行う場合は手続が必要です

7月15日(火曜日)に支給のお知らせ(封筒)を発送しています。

口座変更等は、支給のお知らせに記載の15桁の番号を使ってオンライン申請をしてください。

オンライン申請はこちら(外部サイト)

オンライン申請の案内ページはこちら

オンライン申請が難しい方はこちら

【確認書が届いた方】

手続必要

7月15日(火曜日)に確認書のはがきを発送しています。はがきに記載の15桁の番号を使って、オンライン申請をしてください。

オンライン申請はこちら(外部サイト)

オンライン申請の案内ページはこちら

オンライン申請が難しい方はこちら

【制度案内はがきが届いた方】

手続必要

7月23日(水曜日)に制度案内はがきを発送しています。はがきに記載の15桁の番号を使って、オンライン申請をしてください。

オンライン申請はこちら(外部サイト)

オンライン申請の案内ページはこちら

オンライン申請が難しい方はこちら

【7月中に何も届かない方】

手続必要

不足額が発生すると見込まれるにもかかわらず、お知らせ等が届かない場合があります。

その際は、横浜市電子申請・届出システムからオンライン申請用の発番依頼を行い、

発番通知メールに記載のURL又はオンライン申請の案内ページに従って、

オンライン申請をしてください。

横浜市電子・届出システムからの発番依頼はこちら(外部サイト)

オンライン申請の案内ページはこちら

オンライン申請が難しい方はこちら

(注意)

メールアドレスを入力する際について

お使いの携帯電話等で、「迷惑メール受信拒否」等を設定している場合は、

「kyufukin@fusokugaku.city.yokohama.lg.jp」からのメールを受信できるように設定してください。

郵送物発送先の住所について

住民登録(令和7年6月2日時点)されている住所に郵送します。

ただし、住登外課税者(住民登録地は横浜市外だが横浜市から課税されている方)は、令和7年1月1日の課税台帳上の居住地に郵送します。

引越しをされた場合

令和7年6月2日時点の住民登録地(住登外課税者においては令和7年1月1日の課税台帳上の居住地)と現居住地が異なる場合は、

郵便局で郵便物の転送手続を行ってください。

本市からの郵送物が届かず給付金を受け取れなくなる場合があります。

日本郵便のページはこちら(外部サイト)

オンライン申請について

アップロードする画像ファイルの形式について

登録可能な画像ファイルは、拡張子がpng、jpg、jpeg、heicのものに限ります。

PDF等その他形式ではアップロードできませんので、ご注意ください。

オンライン申請の案内ページはこちら

メールアドレス入力する際の注意事項について

お使いの携帯電話等で、「迷惑メール受信拒否」等を設定している場合は、

「kyufukin@fusokugaku.city.yokohama.lg.jp」からのメールを受信できるように設定してください。

正しくメールが受信できなくなる可能性があります。

外部ドメインの使用について

本サービスは横浜市との委託契約に基づき、受託者(株式会社JPメディアダイレクト)が提供します。

本サービスのドメインはmy.site.com です。(横浜市インターネット受発信ガイドライン第6条第4項により協議済)

郵送での申請について

【はがきが届いた方】

郵送用の書類をお送りしますので、コールセンター(0120-045-320)へお問合せください。(案内に従って「1」の後、「2」を押してオペレーターにお伝えください。)

【書類が届かない方】

申請書は下記項目からダウンロードするか、各区役所に設置している申請サポート窓口で受け取ることができます。

コールセンター(0120-045-320)にお問合せいただければ、申請書をお送りします。

申請書について

不足額給付①の方

【不足額給付①】申請書のダウンロード(PDF:1,038KB)

不足額給付②の方

【不足額給付②】申請書のダウンロード(PDF:1,059KB)

通知発送・支給時期について

| 要件 | 発送 | 支給時期 |

|---|---|---|

| 支給のお知らせ | 7月15日(火曜日) | 8月8日(金曜日) |

| 確認書 | 7月15日(火曜日) | 申請受付後、おおむね1か月半 |

制度案内はがき | 7月23日(水曜日) | |

| 対象要件を満たしているが通知が届かない方 | - |

(注意)地域によっては、通知の到着まで2~3日程度要する場合があります。

申請期間について

令和7年7月17日(木曜日)から令和7年10月31日(金曜日)まで【必着】

(注意)オンライン申請は令和7年10月31日(金曜日)23:59:59まで。

郵送での申請の場合、消印有効ではありません。期間内の【必着】です。

送付先について

〒221-8770

横浜市神奈川区新浦島町2丁目1-10

神奈川郵便局 郵便私書箱78号

横浜市定額減税補足給付金(不足額給付)受付センター宛

※返信用封筒がご入用の方は、各区役所に設置している申請サポート窓口までお越しください。

※市役所の住所ではありません。また、申請は郵送のみで受け付けており、区役所や市役所への持込みによる申請はできません。

支給方法

ご登録いただいた金融機関の口座に振り込みます。口座をお持ちでない方は、オンライン申請時に申告していただくか、コールセンターまでお問合せください。

■振込名義

ヨコハマフソクガクキュウフ

よくあるお問合せ

「【不足額給付】よくあるお問合せ」のページに掲載しています。

お問合せ先

申請サポート窓口

各区役所に申請サポート窓口を設置しています。

申請書の書き方がわからない、制度について知りたいなどの疑問にお答えします。

設置期間:令和7年7月17日(木曜日)から令和7年10月31日(金曜日)(土日祝日を除く)

受付時間:午前9時から午後5時

(注意)12時から13時の間は、昼休憩のため窓口を閉鎖します。ただし、状況により閉鎖時間が前後する場合があります。

| 住所 | 設置場所 | |

|---|---|---|

鶴見区役所 |

鶴見中央3-20-1 |

6階 10号会議室前 |

神奈川区役所 |

広台太田町3-8 |

本館4階 会議室前 |

西区役所 |

中央1-5-10 |

1階 区民ホール |

中区役所 |

日本大通35 |

1階 ロビー受付前 |

南区役所 |

浦舟町2-33 |

1階奥 売店跡地 |

| 港南区役所 | 港南4-2-10 |

3階 待合スペース |

| 保土ケ谷区役所 | 川辺町2-9 |

地下1階 売店跡地 |

| 旭区役所 | 鶴ケ峰1-4-12 |

本館2階 ジョブスポット横 |

| 磯子区役所 | 磯子3-5-1 |

1階 エスカレーター下 |

| 金沢区役所 | 泥亀2-9-1 |

3階税務課 待合スペース脇 |

| 港北区役所 | 大豆戸町26-1 |

4階 打合せスペース |

| 緑区役所 | 寺山町118 |

地下1階 みどりラウンジ |

| 青葉区役所 | 市ケ尾町31-4 |

1階 西側玄関脇 |

| 都筑区役所 | 茅ケ崎中央32-1 |

3階 通路 |

| 戸塚区役所 | 戸塚町16-17 |

3階 区民広間 |

| 栄区役所 | 桂町303-19 |

新館4階 ラウンジタッチー内 |

| 泉区役所 | 和泉中央北5-1-1 |

1階 区民ホール奥 |

| 瀬谷区役所 | 二ツ橋町190 |

4階 協働スペース |

横浜市定額減税補足給付金(不足額給付)コールセンター

電話番号:0120-045-320(フリーダイヤル)

受付時間:午前9時から午後7時まで(土日祝日を除く。)

※現在、大変多くのお問合せをいただいており、電話がつながりにくくなっています。ご迷惑をおかけして申し訳ありません。

外国語は英語・中国語・韓国語・ベトナム語・ネパール語・スペイン語・ポルトガル語・タガログ語に対応しています。

ファクス番号:0120-303-464(フリーダイヤル)

お問合せ用メールアドレス:support@yokohama-kyufu.jp

(注意)メールでのお問合せは回答までにお時間をいただく場合があります。

給付金を装った詐欺にご注意ください!

不審な訪問、電話、メール及び郵便物などがあった際には、最寄りの警察署や警察相談専用電話(#9110)へご連絡ください。

〇横浜市からATMなどの操作をお願いすることは、絶対にありません。

〇横浜市が給付のために手数料の振込を求めることは、絶対にありません。

このページへのお問合せ

横浜市 定額減税補足給付金(不足額給付)コールセンター

電話:0120-045-320

電話:0120-045-320

ファクス:0120-303-464

メールアドレス:support@yokohama-kyufu.jp

ページID:260-370-727