- 横浜市トップページ

- 健康・医療・福祉

- 福祉・介護

- 各種給付金

- 【不足額給付】定額減税の補足給付

- 【不足額給付】よくあるお問合せ

ここから本文です。

【不足額給付】よくあるお問合せ

最終更新日 2025年8月25日

Q&A

1.基本

Q1-4 令和7年3月に横浜市に転入し住民登録をしましたが、不足額給付は横浜市からもらえますか

Q1-5 令和6年中に横浜市に転入し、令和7年1月1日時点で横浜市に住民登録がある場合、不足額給付は横浜市からもらえますか

Q1-6 令和6年分の源泉徴収票に記載された「控除済額」と「控除外額」を合算しても、定額減税可能額(4万円×(本人+扶養親族数))にならないのはなぜですか

Q1-7 退職により、令和6年中の収入が、令和5年中の収入と比べて、大きく減りました。令和6年度に実施された調整給付金の対象ではありませんでしたが、不足額給付はもらえますか

Q1-8 令和6年分の源泉徴収票に、「控除外額」が記載されていました。この金額が給付されますか

Q1-9 令和6年分源泉徴収票を受け取り、所得税の定額減税を確認することができましたが、住民税の定額減税はどこで確認できますか

Q1-10 事業専従者ですが、令和6年分の所得税額及び令和6年度個人住民税所得割額が0円(いずれも定額減税前)のため、定額減税の対象とはなりませんでした。この場合、不足額給付を受けることはできますか

2.対象について

Q2-1 令和5年度は非課税であり、非課税の世帯給付を受給しましたが、令和6年度は課税となり調整給付を受給していました。不足額給付も受けることはできますか

Q2-2 令和6年度は非課税であり、非課税等の世帯給付を受給しましたが、令和6年中に収入があり、所得税から定額減税しきれない額が発生しました。不足額給付を受けることはできますか

Q2-3 令和6年中に海外から転入し、令和6年分所得税が発生しました。定額減税が引ききれなかった場合、不足額給付の対象となりますか

Q2-4 当初調整給付を受給した後に申告を修正し、支給額に不足があります。令和6年中に出国しましたが、不足額給付はどうなりますか

Q2-5 令和6年6月以降に支給された調整給付(定額減税補足給付金)を受給していなくても、不足給付を受けることはできますか

Q2-6 課税されている家族が令和6年中に亡くなりました。不足額給付はどうなりますか

Q2-7 令和7年度住民税が非課税で不足額給付はもらえますか

Q2-8 住宅ローン控除後、定額減税しきれない額が発生しました。不足額給付の対象になりますか

3.申請について

Q3-1-2 直接申請書を提出したいのですが、窓口で申請できますか

Q3-2-2 オンライン申請の際、メールアドレスは家族のものを使ってもいいですか

Q3-2-3 (源泉徴収票など)アップロードする書類が複数あるがどうしたらいいですか。全てを1枚の写真にとってアップロードしなければならないですか

Q3-2-4 オンライン申請の際、銀行を選択しても自分が選択したい金融機関が出てきません「入力された内容の支店コードは存在しません。」と表示されます

Q3-2-5 オンライン申請で、金融機関コード・店番号がわかりません

Q3-2-6 オンライン申請画面で誓約・同意事項の「同意する」にチェックが入りません

Q3-2-7 オンライン申請しましたが、支給はいつ頃になりますか

Q3-2-8 スマホで、既にスマートフォンホ内に保存してある画像のアップロードができません、書類は手元にあります

Q3-2-9 オンライン申請の際、書類の添付はどのようにしたらいいですか

Q3-2-10 確定申告書はPDFでしかダウンロードできないのですが、どうやってアップロードしたらいいですか

Q3-2-11 オンライン申請について問い合わせたいです。どこに問い合わせたらいいですか

Q3-2-12 オンライン申請をする際、生年月日の年がタップできません

Q3-2-13 サービスのドメインが"ckyxgfjp-rcloud.my.site.com"となっていますが、本当に横浜市のサービスでしょうか

4.給付について

Q4-1 令和6年中に扶養していた親族が死亡により減りました。支給額は変わりますか

Q4-2 令和7年中に子どもが生まれて扶養親族が増えました。支給額は変わりますか

Q4-3 令和6年中に扶養していた親族が国外転出により定額減税の対象外となりました。給付金は変わりますか

5.その他

Q5-2 給与収入と公的年金収入があり、それぞれで定額減税を受けていますが、確定申告をする必要はありますか

Q5-3 確定申告書を作成するときに確定申告書第一表の「(44)令和6年分特別税額控除(3万円✖人数)」の欄の入力を忘れてしまいました。どうすればいいですか

Q5-4 これから還付申告(医療費控除、住宅ローン控除等)を行う。不足額給付をもらえますか

基本

「不足額給付」とは、次の事情により、令和6年度に実施した調整給付の支給額に不足が生じる場合に、令和7年度に追加で支給を行うものです。

①調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したことで、本来給付すべき所要額と当初調整給付額との間で差額が生じた場合。

② 本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった場合。

詳しくは「【不足額給付】定額減税を補足する給付金(不足額給付)のご案内」をご確認ください。

不足額給付の対象となる方には、令和7年7月15日以降、給付金額を記載したはがき又は封書を送付予定しています。

ただし、給付対象者であっても、横浜市からのご案内(はがき又は封書)が届かない場合もあります。

8月になっても届かない場合はウェブページ等に掲載の方法で申請してください。

令和7年7月15日に対象者へ「支給のお知らせ」と「確認書」を発送しています。

また、制度の対象となる可能性がある方で申請が必要な方には7月23日に「制度案内はがき」を発送します。

申請の受付開始は7月17日です。支給は8月8日頃から順次行います。

横浜市から不足額給付の支給はありません。

令和7年1月1日時点で住民登録がある自治体が不足額給付の算定を行います。

支給要件を満たしていれば、横浜市から不足額給付を支給します。

フローチャートをもとに対象となるかを確認して申請してください【転入者の方】へ

令和6年分の源泉徴収票には、所得税分の定額減税についてのみ記載されているためです。

令和6年度個人住民税分の定額減税額については、含まれていません。

住民税分の定額減税については、「令和6年度 市民税・県民税森林環境税特別徴収税額決定・変更通知書」等をご確認ください。

(参考:定額減税可能額の考え方)

所得税分の定額減税可能額:3万円×(本人+同一生計配偶者+扶養親族)

個人住民税分の定額減税可能額:1万円×(本人+同一生計配偶者+扶養親族)

令和6年中の収入及び所得税が確定し、定額減税しきれない場合には、不足額給付の対象となります。

詳しくは【不足額給付】定額減税を補足する給付金(不足額給付)のご案内をご確認ください。

控除外額は、所得税の定額減税可能額のうち令和6年分の所得税から控除しきれなかった額です。

令和6年推計所得から算定して控除外額が見込まれる方には令和6年中に調整給付を支給しています。

不足額給付は調整給付を支給しても不足が生じる場合等に追加で支給するものですので、必ずしも控除外額が不足額給付として支給されるものではありません。

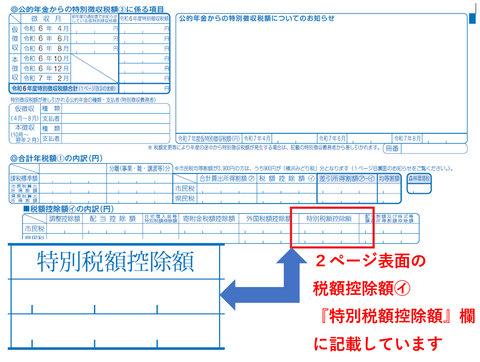

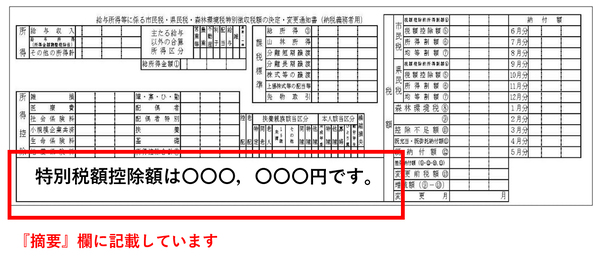

令和6年度の個人住民税における定額減税額については、以下の通知書にて確認することができます。

1 普通徴収、又は公的年金からの特別徴収の場合(令和6年6月上旬頃 個人宛送付)

「令和6年度 市民税・県民税・森林環境税 税額決定納税通知書」

2 給与からの特別徴収の場合(令和6年5月下旬頃 お勤め先から配布)

「令和6年度 給与所得等に係る市民税・県民税・森林環境税 特別徴収税額決定・変更通知書(納税義務者用)」

【不足額給付②】の対象となる可能性があります。

【青色事業専従者・事業専従者(白色)の方】へをご確認ください。

「支給のお知らせ」が届いた方は、オンライン申請で辞退の入力をするか、コールセンターへご連絡ください。申出期限前であれば支給を止めることができます。

それ以外の案内が届いた方は、申請をしなければ支給はされません。

2.対象について

不足額給付の支給要件を満たしていれば併給可能です。(詳しくは 【不足額給付】定額減税を補足する給付金(不足額給付)のご案内をご確認ください。)

不足額給付の支給要件を満たしていれば併給可能です。(詳しくは 【不足額給付】定額減税を補足する給付金(不足額給付)のご案内をご確認ください。)

令和7年1月1日時点で横浜市に住所がある方であれば、不足額給付の対象となります。ただしこの場合、個人住民税分の1万円は含まれず、所得税分の3万円のみを基礎として支給額を算定します。

令和7年1月1日時点で、横浜市に住民登録がない場合は不足額給付の対象とはなりません。

不足額給付の支給要件を満たしていれば、給付対象外で調整給付を受給していなかったとしても、不足額給付を受給することができます。

ただし、調整給付金の受給対象であったが受給されなかった場合、不足額給付の支給時に受け取ることができるのは不足額給付支給分のみであり、調整給付金分を上乗せして受給することはできません。

不足額給付は令和7年1月1日時点で、横浜市に住民登録がある方に対して支給しますので、令和6年中に亡くなられた方は不足額給付を受給することはできません。

また、令和7年1月1日時点で、横浜市に住民登録がある方であっても、横浜市との給付金に関する贈与契約締結前に亡くなられた場合は、不足額給付を受給することはできません。

令和7年度の個人住民税が非課税又は均等割のみ課税されている人であっても、次の例に該当する場合は不足額給付の対象となります。

1 令和6年分の所得税が発生していて、かつ当初調整給付額に不足が生じていた場合。

2 令和6年度個人住民税の定額減税の対象であり、かつ当初調整給付額に不足が生じていた場合。

(注)住民税は翌年度課税、所得税は現年課税のため、課税の年がずれます。

例:令和6年度個人住民税(令和5年分所得にかかる住民税)

令和6年分所得税(令和6年分所得にかかる所得税)

(注)例に示した以外に、事業専従者や合計所得金額48万円超の方の内、条件を満たす方は不足額給付の対象となります。(詳しくは「【不足額給付】定額減税を補足する給付金(不足額給付)のご案内」をご確認ください。)

減税しきれない分が調整給付によって支給されていなければ対象になります。

3.申請について

横浜市が対象者であることが見込まれることを把握できた方には、はがきや封書でご案内を送付します。

「支給のお知らせ」の封書が届いた方には、口座変更希望等がなければ申請は不要で支給します。

「確認書」や「制度案内はがき」が届いた方は申請が必要です。

またご案内が届かない方で支給の対象となる方もいるため、その方は申請が必要です。

オンライン申請と紙での申請があります。申請方法はこちら

窓口での受付は行っていません。

郵送にてご提出をお願いいたします。

(郵送先)〒221-8770 横浜市神奈川区新浦島町2丁目1-10「神奈川郵便局郵便私書箱78号」横浜市定額減税補足給付金(不足額給付)受付センター

支給のお知らせや確認書・制度案内はがきのお届け先の宛名部分に記載されているバーコードの下の文字が給付申請番号です。

20L又は20Pから始まる数字とアルファベット15桁となっています。

紙の申請書で申請した方は、コールセンター又は各区区役所に設置の申請サポート窓口へお問い合わせください。

問題ありませんが、メールが受信できる端末で申請の手続をしていただくことになりますのでご注意ください。

1枚ずつアップロードしてください。複数の写真をアップロードすることが可能です。

一部銀行(支店)は選択できないようになっています。

最新のネットバンクや銀行が統廃合しているなどの場合は表示されない可能性があります。

違う銀行に変更していただくか、郵送での申請をお願いします。

※定期預金、貯蓄預金の口座は指定不可

※海外にある金融機関は振込みができない可能性があります

「金融機関一覧を検索」で日本語検索可能です。

「金融機関」に銀行名(ゆうちょ含む)、「支店名」に支店名を入力で出てきたものを選択すると自動で入力できます。

チェックの上に「誓約・同意事項を確認する」というリンクがあります。

そちらから誓約・同意事項を確認していただくことで、チェックボックスが有効になります。

書類申請では、申請内容に不備・不足のない場合、申請の受付から支給までおおむね1か月半程度で支給の見込みです。

画像を選択する画面で再度カメラ撮影をすることができます。

カメラを使って再度書類を撮影してください。

スマートフォンで写真を撮ってアップロードしてください。

パソコンから添付したい場合は、デジタルカメラやスマートフォン等で撮った写真をパソコンに取り込むか、所定の形式でスキャナで取り込み保存したものをアップロードしてください。

PDF形式のファイルをアップロードすることはできません。スクリーンショット等で、画像形式でアップロードしてください。

(PCの場合)確定申告書を開き、Windowsキー+Shift+Sを押していただくと、画面の範囲でスクリーンショットを取ることができます。

ペイントを起動して貼り付け、jpgかpng形式で保存してください。

オンライン申請の操作に関することはテクニカルサポートセンター(PDF:188KB)にお問い合わせください。

その他申請内容に関することについては「横浜市 定額減税補足給付金(不足額給付)コールセンター」にお問い合わせください。

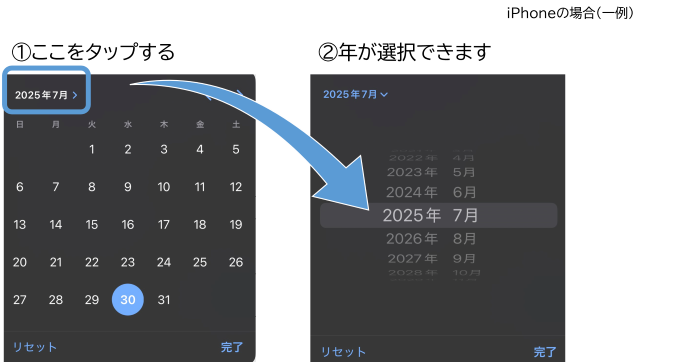

2025と記載のある部分をタップしていただくと、選択することができます。

"ckyxgfjp-rcloud.my.site.com"は、横浜市が外部のウェブサービスを用いて提供しているサービスです。

詳しくは【不足額給付】オンライン申請についてのページをご確認ください。

4.給付について

死亡した日の時点で扶養していたのであれば、支給額は変わりません。

不足額給付の対象にはなりません。

(注)令和7年中の所得税の計算においては、扶養の状況は令和6年12月31日の状況を参照するため、令和7年中に扶養親族が増えたとしても、不足額給付には影響しません。

定額減税可能額が変わるため、給付額も変わりますが、既に支給した分についての返還は求めません。

「支給のお知らせ」が届いた方は令和7年8月8日以降に順次支給となります。

申請をされた方は、申請受付から1か月半程度で入金します。

審査の状況についてオンライン申請サイト内で給付申請番号を入力することで確認できます。

お振込みが完了したお知らせはお届けしていませんので、入金の確認は通帳記帳等でご確認ください。

5.その他

「物価高騰対策給付金に係る差押禁止等に関する法律」により、所得税や個人住民税などの課税及び差押えの対象とはなりません。

不足額給付の算定においては影響がないため、給与収入と公的年金収入で重複して定額減税の適用を受けていることだけをもって、所得税の確定申告を行う必要はありません。

ただし、従来どおり、「給与の収入金額が2,000万円を超える方」や「1か所から給与の支払を受けている方で、給与所得及び退職所得以外の所得金額が20万円を超える方」など、一定の要件を満たす場合は所得税の確定申告をする必要があります。

詳細は、「国税庁ウェブページ 令和6年分確定申告特集『申告の流れ、申告が必要な方など(外部サイト)』(外部サイト)」をご確認ください。

令和7年3月17日までに行った確定申告の内容が誤っていた場合に必要な手続については、「国税庁ウェブページー【申告書が間違っていた場合】」(外部サイト)をご確認ください。

要件を満たせば支給の対象となります。還付申告したうえで、申請締切日までに必要書類とともにオンライン申請をしていただくか、申請書と必要書類を郵送で提出してください。

このページへのお問合せ

横浜市 定額減税補足給付金(不足額給付)コールセンター

電話:0120-045-320

電話:0120-045-320

ファクス:0120-303-464

メールアドレス:support@yokohama-kyufu.jp

ページID:500-734-622